我が国の経済環境は不安定な海外情勢を背景に、世界的な原材料価格の高騰やエネルギーコスト上昇などによる諸物価の値上がりに加えて、米国の通商政策の大きな変革の影響などから、きわめて不透明に推移しました。

当社が属する家電量販業界においても、物価高に起因する実質賃金の伸び悩みなどから節約志向も高まり、買い替えに伴う需要を除いておしなべて盛り上がりに欠ける商環境に終始しました。この環境下、「JT-2025 経営計画」(以下、本中計)の2年目実績は、厳しい状況を背景に業績は目指していた水準に対して大幅な未達に終わりました。

しかしながら、過年度から増加傾向にあった「棚卸」をはじめとする資産の効率的運用などに努めた結果、過度な資産勘定の膨張を抑制しながら、財務基盤の各指標は、顕著な改善を見ることとなり、財務の安定性は、損なわれていません。

特に、キャッシュ・フローにおいて諸施策の実行により、営業キャッシュは増加し、フリーキャッシュ・フローの大幅な改善につながることで、最終的に漸増していた有利子負債の圧縮の実現に至っています。

(連結)財務指標抜粋

| (百万円) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

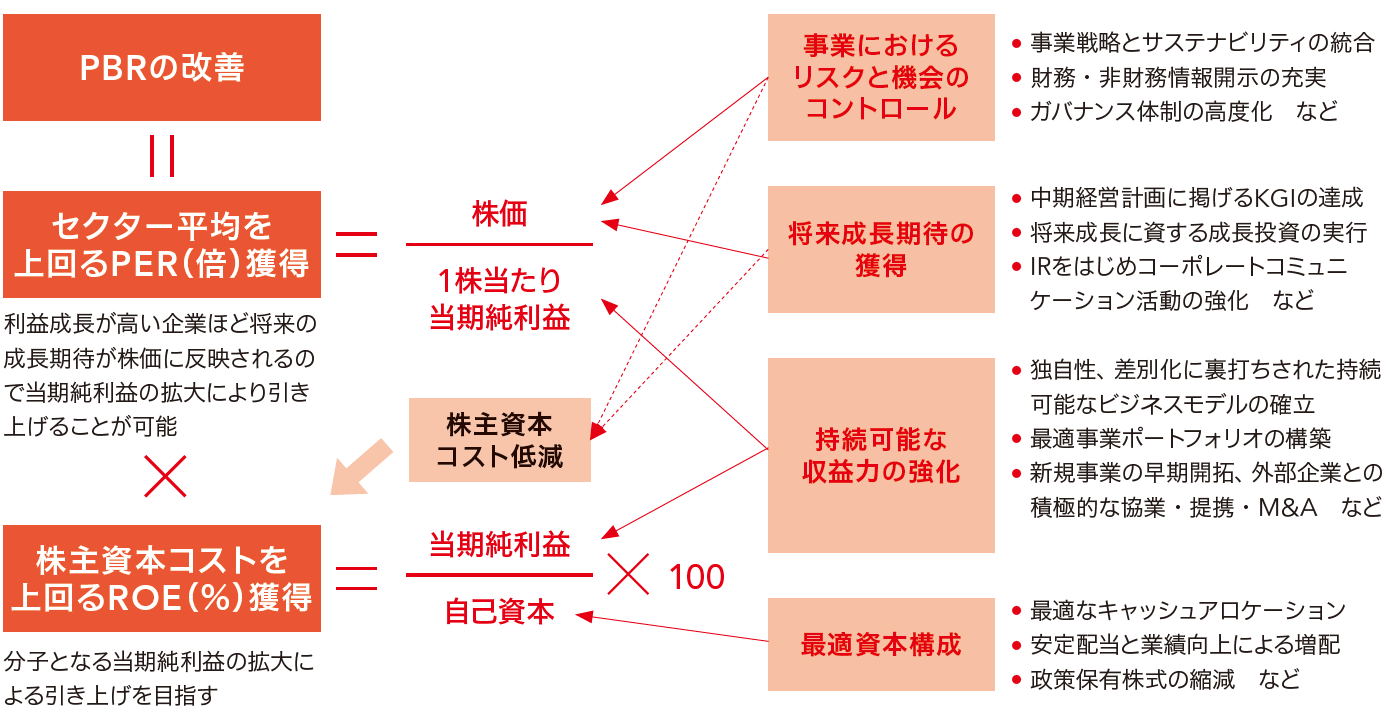

「安定した財務基盤」に加えて効率的な資本活用を通じて、サステナブルな企業経営を支えることが財務の基本的な方針です。財務方針上のポイントは以下3点であり、本中計では、ROE、ROA、ROICを主な経営指標としています。

|

1 |

財務基盤の安定維持 |

|

2 |

営業キャッシュ・フローの最適配分 |

|

3 |

資本コスト、株価を意識した経営の推進 |

当社グループは、これまで同業他社比劣位にあった財務の安定が企業成長の礎と考え、前中計では自己資本比率45%以上を目標に資本の充実を図ってきました。2019年度以降、自己資本比率はおおむねこの水準を維持し、D/Eレシオも0.5倍を下回る状況が継続しています。

今後も企業成長の基礎となる、財務における安定した基盤を維持してまいります。

資本効率指標

|

||||||||||||||||||||

参考:直近資本コスト(当社基準)

|

本中計では、事業から創出されたキャッシュ・フローを未来への「成長投資」として中心に据えつつ、「株主還元」「有利子負債削減」をバランスよく実施し、資本効率の最適化を進めていきます。

当社グループでは、資本コストや株価を意識した経営の実現のため、当社が目指すストーリーを策定し、経営の各施策に落とし込みのうえ、今後も株主・投資家の皆さまとのエンゲージメントを深め、PBR1倍超(2025年9月末日現在、0.6倍程度)に向けた経営を推進していくとともに、来るべきTOPIX改革においても評価いただけるよう努力してまいります。

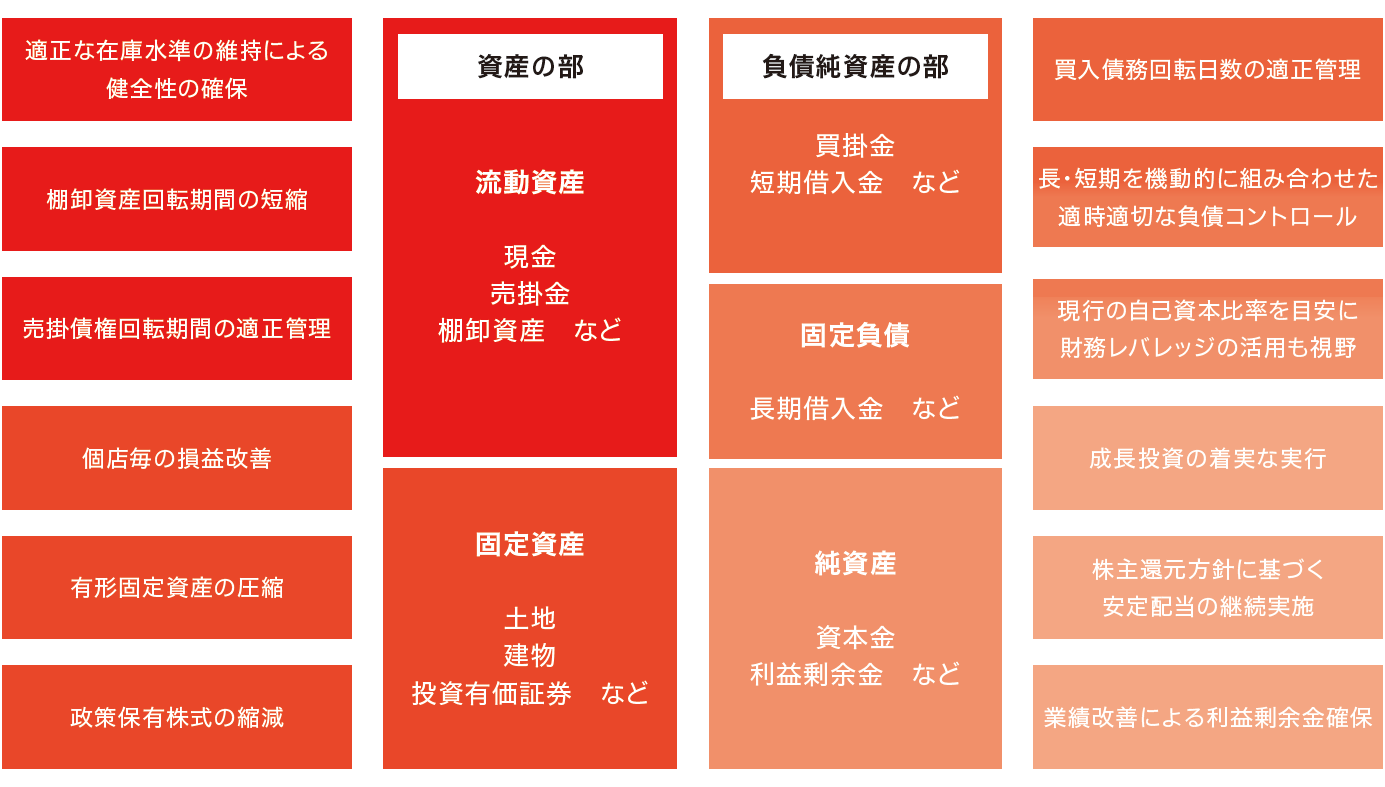

私たちの主たる業務である小売業は、店舗や設備、保証金など、投資を通じた資産がバランスシート上、重くなりがちです(取引関係に寄与する政策保有株式もその一部です)。

これらの資産を効率的に活用し、収益を最大化することが財務戦略における最重要課題です。

資産ごとの収益性については、従前よりその運用におけるジャッジメントの基準を強化し、保有価値が低位と判断される資産については積極的に処分を進め、事業拡大や成長戦略への再投資、増加傾向にある金利負担を軽減することを目的に、有利子負債の圧縮に活用しています。

資産運用の効率化と、財務健全性の向上を両立させるべく取り組んでまいります。

2028年度にありたい姿

|

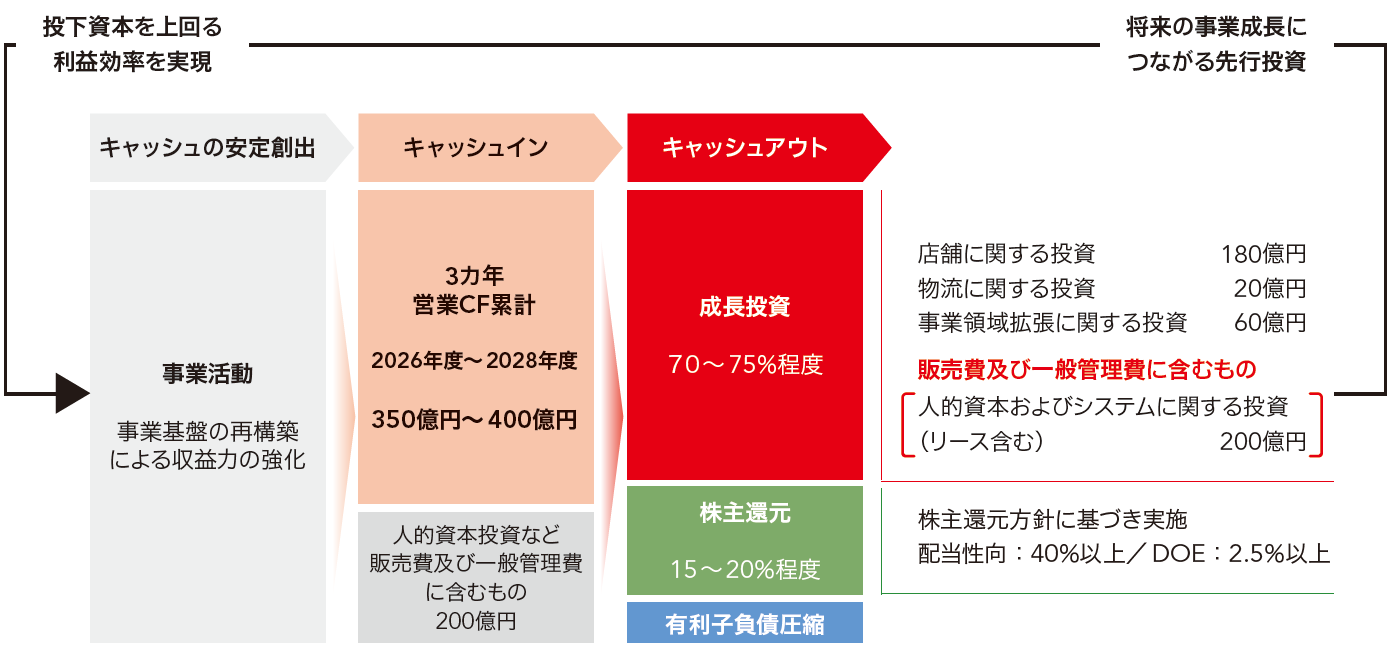

本中計における資本配分については、営業キャッシュ・フローを3カ年累計で、400~450億円程度の創出を前提にキャッシュ・アロケーションを計画しています。2024年度の営業キャッシュ・フローは164億円であり(中計期間2年度合計で187億円)まだまだ目標とする水準との隔たりはありますが、適切な財務レバレッジ活用などにより、将来の成長投資の方向性は変えずに取り組んでまいります。

具体的には、株主さまへの配当性向40%以上を前提に、営業キャッシュ・フローの2割程度、既存事業、M&A、サービスインフラの充実といった成長戦略を中心とした投資に7~8割程度を振り向けます。残りは財務基盤の安定維持の観点から有利子負債の削減を進めていき、株主還元の充実を図るためにもROE向上を目指してまいります。

成長投資については、営業キャッシュ・フロー上は営業経費支出とされる人的資本や、システム、DX関連など無形資産についても、継続して積極的に取り組みます。

2028年度にありたい姿

|

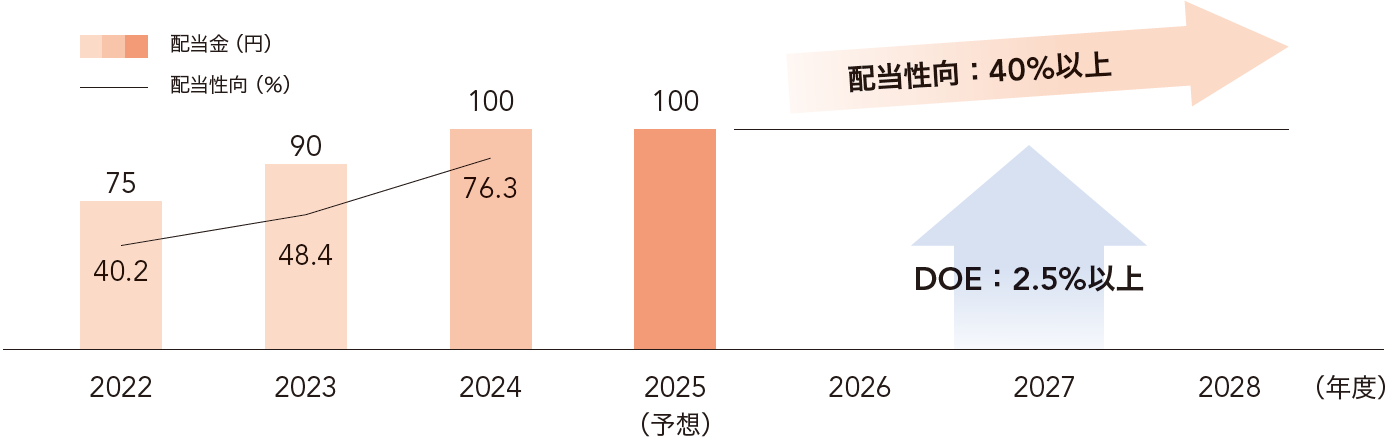

当社の株主還元の方針は従前より、業績の状況及び配当と内部留保のバランスに配慮しながら、安定した配当を継続することでありますが、それに加えて配当性向は40%以上を持続することとし、2024年度は、1株当たり100円(2023年度90円)の配当としました(配当性向76.3%)。

さらに、今年度より中間配当も実施する方針としました(2025年9月16日リリース)。

今後も株主還元を経営の最重点課題の一つとして認識し、「JT-2028 経営計画」では、配当性向40%以上に、DOE(株主資本配当率)2.5%以上を新たな指標として採用します。DOEの採用により、業績変動に左右されない安定的な還元を基本方針としつつ、今後の業績向上による増配を目指してまいります。

(2024年度自己株式取得=249千株÷発行済株式の0.89%)

2028年度にありたい姿

|

資本配分の根本となる純資産については、年度ごとの見直しや会計上のディスカッション、適切なスクラップアンドビルドの実施により最適化を図っています。この資産をベースとした事業活動における収益力の強化がEPS(1株当たり当期純利益)の拡大につながり、この持続が将来成長への期待を呼び、PER(株価収益率)引き上げ、PBR(株価純資産倍率)向上へと向かうものと考えています。

2028年度にありたい姿

|

現在当社は比較的コンパクトな発行済株式数(28百万株)で、自己株式の取得において枠を定めるには現実的ではないと考えています。

ただ、昨今の政策保有株式縮減の流れの中で、相応のまとまった株数が一度に放出されるなどの動きもあり、株主利益との兼ね合いの中で、機動的に取得の検討を行うこともあります(2024年度自己株取得25万株)。

前述のとおり株主還元策の一つとして、今後も検討を行い最適化に努めてまいります。発行済株式数の関係から、配当についても柔軟な対応が可能であり、キャッシュインパクトへの影響も低位にあります。

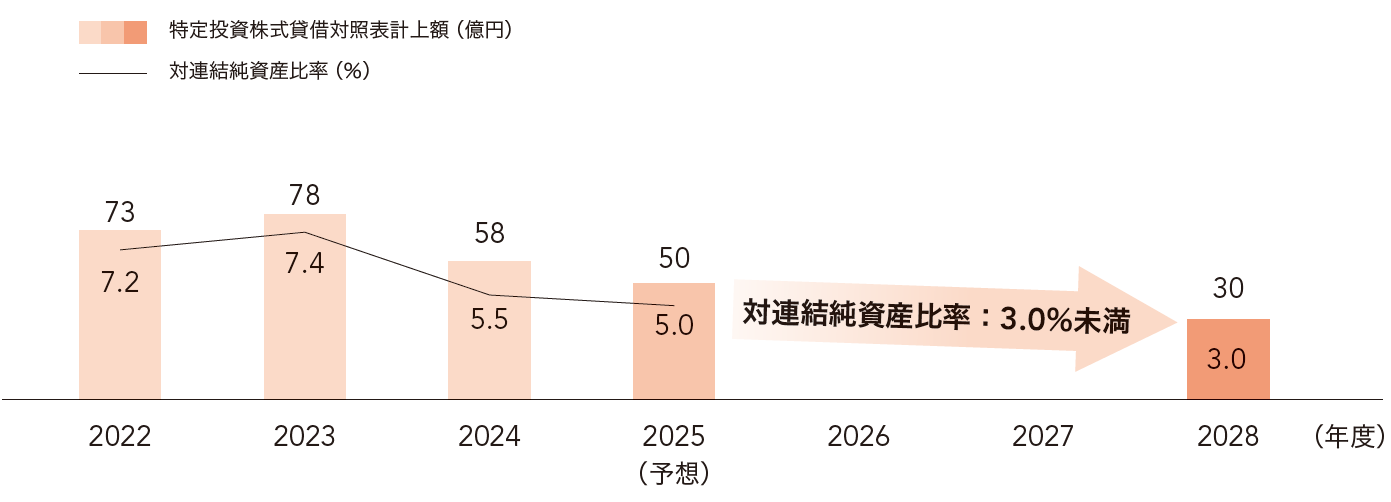

コーポレートガバナンス報告書に記載のとおり、保有の意義を照らし合わせ先方との協議を重ねながら、相互に了承し売却可能な株式から適宜処分を進めています。2024年度においては政策保有、純投資を含めて約30億円の株式売却益を計上し、最終的な利益向上においても一定の役割を果たしています。資本効率の観点からも今後もこの動きは進めてまいります(新たな政策保有は原則行いません)。

(今後の政策保有株削減の方向性=2028年度純資産割合3.0%未満を目指す)

2028年度にありたい姿(政策保有株式)

|

当社は、サステナブルな企業経営を目指して、最適な事業ポートフォリオの構築、そのための成長投資を積極的に進めていますが、その前提には全社経営指標であるROA、ROICの確保を想定しての投資判断が必要と考えています。今後も、営業戦略担当役員とも連携のうえ、効率経営を前提とした積極投資を進めてまいります。

また2025年度より、当社設備資産の大半を占める店舗の有効活用に向けた動きを開始しました。

具体的には、金融機関や証券会社などを窓口とし、家電領域を超えた各種小売業との連携を図ることで、当社店舗の有効活用の一環としてインショップを展開し、相乗効果を発揮することで集客効果を高め、双方のビジネスの発展に寄与することを狙いとしています。

今後も株主の多様化が重要なテーマの一つです。当社はIR活動においても投資家の属性や国内外を問わず、多様なファン株主の獲得に取り組んできました。地道な活動の結果、単元株主数は2025年3月末時点、前年度から4,252名増加(2割以上増=3月末株主数22,795名)と引き続き増加基調にあり、増加の大半が個人株主であるところから、小売業である当社の店舗やECでのファンづくりにも貢献しています。

一方で、現在外国人投資家比率は7.64%(2025年3月末現在)と伸び悩んでおり、PBR向上に向け東京証券取引所が求める流動性の多様化の観点からも、中期的には構成比率を倍以上に引き上げること(概算15%)を目指しています。各種資料の英文での同時開示・タイムリーな情報発信はもちろんのこと、機関投資家等との個別IRミーティングには面談、オンラインを問わず、原則社内の全取締役に加えて、監査等委員会設置会社への移行後は全執行役員も参加しています。忌憚のない積極的なエンゲージメントを重ねることで、今後の経営判断に向けてさまざまな気づきを得ることが可能となります。また、当社が属する小売セクターをカバーする証券アナリストの方々との積極的な面談機会を設け、当社が有する独自性、差別化戦略について理解を深めていただけるよう積極的なディスカッションを行っており、資本コストや株価を意識した経営戦略の実践に活かす方向に進めています。

また、2026年度より、本格化するTOPIX銘柄の再編に向け、政策保有を中心とした持ち合い株式の解け合い実施や、従前から固定的に保有してもらっている株式の市場への解放など株価上昇と並行して、流動性の確保にも取り組んでいます。

今後とも、東証プライム市場上場企業として、より一層積極的かつ資本効率を意識した成長投資と、株主還元の強化をバランス良く進め、IR活動をより一層活発化させ、幅広い投資家の皆さまに「中長期の投資先」として評価いただけるよう努めてまいります。