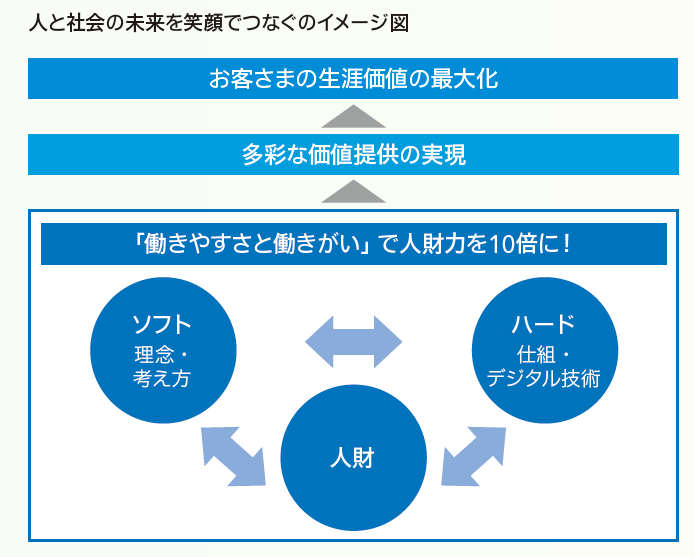

当社の経営理念である「人と社会の未来を笑顔でつなぐ」を実現するために、私のミッションは、お客さまに当社のファンになっていただき、その生涯価値を最大化することです。この目標を達成するためには、何よりもお客さまとの揺るぎない信頼関係を築くことが不可欠です。そして、その信頼を支えるのはJoshinの「人」、すなわち当社のすべての役員・従業員です。

お客さまの生涯価値を最大化するためには、役員・従業員一人ひとりが持つ「人財力」をさらに向上させることが重要です。これからも、当社の人財力を磨き続け、お客様に寄り添い、期待を超える価値を提供することで、お客さまとの信頼を深め、より良い未来をともに創造してまいります。

当社のこれからの商売

かつての市場が右肩上がりに成長し、商売の勝ち方が明確だった時代には、店舗の数と規模を拡大し、いかに安く商品を提供するかが成功の鍵でした。しかし、現在の市場は急速に変化しており、お客さまのニーズを的確に捉えなければ商品が売れない時代となっています。お客さまのニーズが多様化する中で、勝ち方も複雑化しており、従来の上意下達の手法では対応が難しくなっています。だからこそ、現場の持つ力を引き出し、変革を起こすことがますます重要になっています。

現場には多くの成功のヒントが存在しますが、それを現場だけで実践することは限界があります。そこで、現場の声を吸い上げ、それを具体的な形にし、現場に浸透させることが、私をはじめとする経営陣の重要な使命であると考えています。

当社では、「ソフト」(理念や考え方)と「ハード」(デジタル技術)を基盤とし、働きやすい環境と働きがいのある仕事を実現することで、最も重要な資産である「人財」の力を最大化し、強い商売の実現を目指してまいります。

さらに、現場の声を最大限に活かすためには、経営陣自らが率先して旧来の発想やマインドを刷新することが不可欠です。私たちは持続的な成長を目指し、グループ全員の力を結集して未来に向けた新たな価値を創造してまいります。

家電事業に対する想い

入社当時の私は、接客が好きでこの会社に入りました。しかし、数十万円もする商品を目の前にした時、「本当に自分に売ることができるのだろうか」と不安を感じたのを覚えています。そんな私も店舗で接客を重ねる中で、次第に仕事に熱中していきました。そのきっかけは、お客さまの声に真摯に耳を傾け、ご要望に応えていく中で、指名してくださるお客さまが増え、さまざまなつながりが生まれるようになったからです。お客さまとの会話を通じて関係性を大切にすることで、新たな出会いが次々と生まれました。こうした出会いを積み重ねることで信頼関係を築き、お客さまから新たなお客さまをご紹介いただけるような環境をつくりたいという想いが、今も私の原点となっています。

私はこれまで、「お客さまの生涯価値の最大化こそが真に目指すべき姿である」と言い続けてきました。今後もこの想いを社内外に発信し続けます。お客さまとの信頼関係を構築し、何度も当社の商品をご購入いただけるお客さまを増やすことで、お客さまの生涯価値の最大化を目指します。家庭から洗濯機や冷蔵庫といった耐久消費財がなくなることはありません。当社は、お客さまが良い家電と出合える機会を提供し、その家電を通じてお客さまの生活をより便利で快適にするお手伝いをしたいと考えています。そして、その家電が役目を終えるまで、家電の一生涯に寄り添える会社を目指してまいります。

「株式会社Joshin」への社名変更を機に、新たな家電量販店モデルの構築を目指す

当社は、「高齢社会のレジリエンス強化支援」と「家庭のカーボンニュートラルの実現」という2つの社会価値の創出を当社グループの持続的な成長及び企業価値の向上につなげていくため、「電機」の枠にとらわれない柔軟な組織体制への移行を目指しています。変化の激しい経営環境に柔軟に適応しつつ、変化を成長の「力」に変える経営体制へと変革する決意のもと、どのような企業、未来を目指していくのかを明確にするために、2026年4月1日付で社名を株式会社Joshinに変更します。現在の家電量販店のビジネスモデルは、これからの市場に通用しないということは業界の共通認識となっています。

こうした環境のもとで、当社の歩みを「守破離」の精神で表すなら、「守」は創業の精神、祖業である家電事業、「破」は家電事業のさらなる進化、「離」は家電事業を基盤とした新たな領域への挑戦と位置づけています。「守」は、これまでも、これからも変えてはいけない基盤であり、「破」は企業の変革を、「離」は企業の革新を意味します。これらのプロセスからイノベーションを実現し、新たな価値を創造していかなければなりません。

変えてはならないものとは、創業時から培われてきた普遍的な価値、すなわちお客さまとの良好な関係を維持し続けることです。一方で、変えなければならないものとは、これまでの価値に加え、今後不可欠となるデジタル技術を融合させることで生まれる新たな家電量販店のビジネスモデルです。私たちは、この融合を通じて、未来に向けた新しいビジネスモデルを構築し、社会に貢献していきます。

今後、Joshinならではのビジネスモデルを構築するためには、成熟したビジネスであることを前提に、その在り方を見直し、どのように進化させていくかを検討していく必要がありますが、私が考える基本戦略は、家電事業のコア部分を守り、変化を取り入れて新たな家電事業を創造することです。

例えば、家電事業では、新しくご購入いただいた冷蔵庫やエアコンなどを通じて、お客さまとは設置から10年以上のお付き合いが始まります。その年月を通じてお客さまに寄り添い、深い信頼関係を育むことで、お客さま、ひいては地域社会で役に立つ存在であり続けたいと願っています。この考え方は、「JT-2028 経営計画」(以下、新中計P.23~参照)にも通じています。家電事業を真剣に考え、大切にすることは、お客さまのニーズ、さらには社会のニーズを的確に把握することにつながります。そして、その先には新たな事業領域の展望が広がっていくと確信しています。

私たちが目指すビジネスモデルのイメージは、家電量販店版「マチの電器屋」です。地域に根差した「なくてはならない存在」として、日々お客さまの暮らしを支えるマチの電器屋。その姿勢を受け継ぎ、進化させることが新生「Joshin」の使命です。

家電を“樹”に例えるなら、それは大地にしっかりと根を張り、地域の生活を豊かにする大きな幹のようなものです。その幹から派生する商売は、枝葉が広がるように無限の可能性を秘めています。私たちは、ただ商品を販売するだけの存在ではありません。お客さま一人ひとりの声に耳を傾け、きめ細かな対応を心がけることで、地域の生活に寄り添い続けています。その姿勢こそが、マチの電器屋としての使命であり、「Joshin」が目指す理想の姿です。

これからも、地域の皆さまにとって「なくてはならない存在」であり続けるために、家電という幹を中心に新たな枝葉を広げ、未来へと成長していきます。どんな時も、どんなニーズにも応えられるよう、温かさと信頼を届けるマチの電器屋でありたい。その想いで、私たちは次の一歩を踏み出します。

私は、「家電で勝てない電器屋が他の市場で勝つことはできない」という揺るぎない信念を持っています。この挑戦、すなわち家電事業の進化が、新たなビジネスへの懸け橋になると確信しています。従業員の力を最大限に発揮し、お客さまとの関係を「ファン」から「コアファン」へと深化させることで、持続的な成長を実現していきます。その原動力となるのは従業員の力であり、働きやすさと働きがいの両立が重要だと考えています。そのため、「ソフト」(理念や考え方)と「ハード」(デジタル技術)を基盤とした、環境整備を進め、従業員が最大限の力を発揮できる体制を構築していきます。

また、攻めの営業を着実に展開できる体制を築くことが、私たち経営陣の使命であると考えています。しかし、従業員数や店舗数といったリソースには限界があります。そこで、オンラインを活用した業務改善や新たなサービスの提供を目指します。具体的には一人の従業員が持つ高い知見をオンラインで共有することで、多数の店舗で活用できる仕組みを構築します。また、お客さまのスマホを通じて見積もりや家電の診断を行うことで、多くの課題を解決し、より良いサービスを提供できると考えています。

新体制でスタートした今こそ、私は「数や規模ではなく、スピード・品質で勝負する」という強いメッセージを発信し、実現に向けたアクションプランを着実に実行していきます。

家電事業への逆風を乗り越え、上昇基調へ

現・中期経営計画「JT-2025 経営計画」の達成が困難になった主たる要因は、家電事業の構造的な縮小傾向にあります。業績低迷に歯止めをかけられなかった一方で、成長事業と位置づけたモバイル通信やリフォーム領域は順調に拡大しました。また、エンターテインメント領域については、市場特性としてヒット商品の有無に大きく左右される不安定さを抱えているものの、製品が市場に投入されれば飛躍的な成長を遂げる可能性を秘めています。当社のエンターテインメント製品はお客さまから高い支持を得ており、その多くのお客さまが家電製品の売上にも貢献していただいています。このように、エンターテインメント領域は当社の主力事業の一つとして安定した成長を続け、全体業績を力強く支える役割を果たしてきました。

しかし、家電事業の漸進的な停滞を重大な課題と捉えきれず、適切な対応を取れなかったことを、強い反省とともに受け止めています。具体的な課題としては、これまで買い替えサイクルが長い(8~10年)大型家電の販売に注力してきたことによって来店頻度が低下し、アクティブ会員数※1の減少、会員単価の上昇という歪な状況が顕在化しました。この課題の原因は明確であり、購入頻度の高い商品群の強化やカテゴリ戦略の見直しを進めることでアクティブ会員数の減少に歯止めをかけ上昇基調に転じることが可能だと考えています。今後はCDP※2の活用と強化を通じて、家電事業の安定化を図るとともに、成長事業の数字をアドオンできる体質を構築してまいります。

※1 アクティブ会員数:1年間に1回以上当社で商品・サービスを購入されたお客さま

※2 CDP(Customer Data Platform):個人顧客のデータを活用するためのプラットフォーム(基盤)

新中計では、家電の復活から家電の進化へ

新中計のコアとなるのは、先に述べたとおり「家電事業の復活と進化」です。家電事業の立て直しを基本戦略とし、モバイル通信、リフォーム事業の拡大を目指します。Joshinの最も強い事業は家電事業であり、最も誇るべきリソースは人財です。そして、最も高いご支持をいただいている関西地域を基盤に、家電事業の復活と進化を実現し、その成果を東海、関東、北信越にも波及させていきます。一番強い事業と、一番誇る人財という揺るぎない両輪を活かし、成長戦略に結びつけたいと考えています。現在、家電事業は国内小売市場における成熟事業の象徴としてネガティブに捉えられがちですが、依然として大きなマーケットであることに変わりありません。夏場の猛暑が常態化し、エアコンが命を守る「生活インフラ」になるなど、「家電」に求められる役割は転換期を迎えています。当社は業界7位の規模ですが、ドミナント戦略において地域密着型の事業を展開してきたJoshinだからこそ、事業を成長拡大させる余地はまだ十分にあると考えています。過去の良き時代に培われてきた普遍的な価値、お客さまとの良好な関係を維持し続ける情緒的価値とデジタル技術を活用することで、新たな機能的価値を生み出し、その相乗効果で強いビジネスモデルを確立することが重要です。そして、お客さまに「応援したい」と思っていただくためには、私たちがまずお客さまの熱狂的なファンになる必要があります。お客さまの課題を解決する存在となり、その仕組みを事業全体で機能させることによって、これまでにない家電量販店のビジネスモデルを創造していきます。

財務面では、ROE・PER・PBRの向上を主要指標と定め、健全な財務体質の構築に取り組みます。具体的には、1,000億円超の純資産を基盤に、当期純利益の源泉である営業利益の拡大を確保し、ROEの向上を実現していきます。さらに、当社の企業価値向上に向けてIRにも注力していきます。現在進めている「ファンベース」を軸としたビジネスモデルは、75年以上にわたり当社が育んできた「まごころサービス」によって積み重ねてきたものであり、同業他社に対する競争優位性を生み出しています。この点をステークホルダーの皆さまにわかりやすく発信し、理解を深めていただけるよう努めてまいります。

当社は2025年度第2四半期決算発表日(11月4日)に新中計を開示しました。新中計がスタートする半年前に発表することで、計画の達成に向けた重点戦略の一部を2025年度から前倒しで着手しています。変化の激しい市場環境において、スピードこそが競争力の源泉です。私たちは、状況を的確に見極め、迅速に方向性を示し、即座に行動へと移すことが何よりも重要だと考えています。また、このスピード感のある策定を可能にした背景には、2025年6月に監査役会設置会社から監査等委員会設置会社への移行があります。これは、迅速な経営判断と適切な監督を実現するための重要な機関設計の変更であり、その目的が早速活かされています。執行役員会での議論は白熱し、意思決定のスピードが増す一方で、取締役会による監督を通じて経営の透明性も高まっています。中長期戦略について議論する機会も増えており、これからの展開に大きな手応えを感じています。

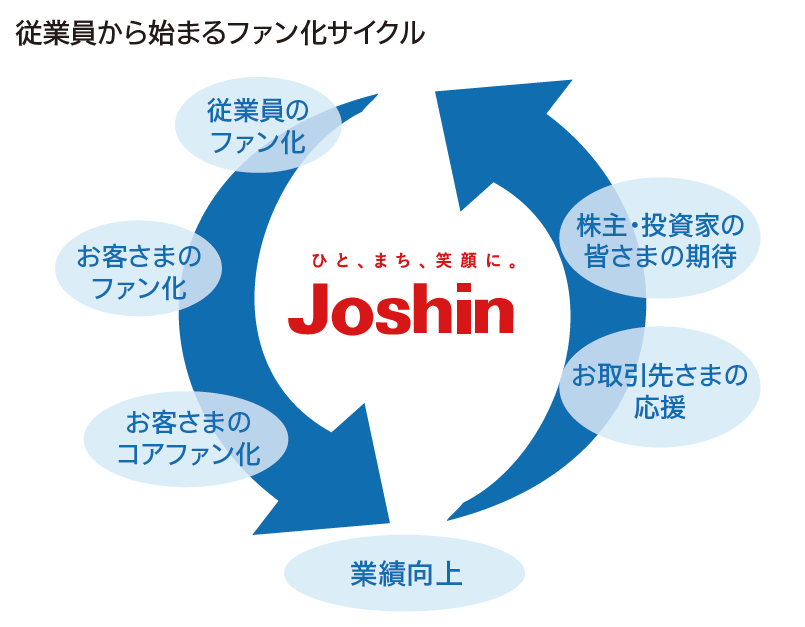

ファン化、コアファン化を進め、ステークホルダーの皆さまの生涯価値の最大化を目指す

私がこれから最も力を入れたいのは、ステークホルダーの皆さまの「ファン化」、そして「コアファン化」です。従業員、株主・投資家の皆さま、お客さま、お取引先さま――そのすべての皆さまが対象と考えておりますが、何より優先すべきは従業員であると考えています。

従業員こそが会社にとって最も大切な存在です。その想いをしっかりと伝え、理解してもらうことで、従業員一人ひとりが会社を応援する力となり、その姿勢がお客さまに伝わり、ファン化、さらにはコアファン化の拡大につながります。従業員に愛されない会社はお客さまに愛されず、お客さまに愛されない会社はお取引先さまから応援を得られず、その先の株主・投資家の皆さまの期待に応えることもできません。この循環が回り始めれば、ファンは自ずと広がり、熱量はさらに高まります。その熱源となるのは、業績向上による従業員の待遇改善、そして株価・配当・株主優待を通じた株主利益の創出です。ワンチームでの成長を実現するには、持続的な業績拡大が不可欠です。従業員オーナーシップの醸成を通じてエンゲージメントを高度化し、その成果を業績に反映させることで、会社全体を上昇軌道に導きます。当社は新中計の最終年度となる2028年度に創業80周年を迎えます。新中計に掲げる方針を確実に実行していくことで計画を達成し、新たなステージに挑戦していきます。未来への責任を果たすべく、変革と挑戦を恐れず、全力で新たな価値創造に取り組んでまいります。ステークホルダーの皆さま、どうかこれからのJoshinにご期待ください。

私たちは、これまで培ってきた信頼と地域密着の精神を大切にしながら、

「量販店 × マチの電器屋」の融合を通じて、新しい価値の創造に挑戦しています。

リアル店舗やEC、サービスインフラといった多様なタッチポイントを軸に、

地域社会の暮らしに深く寄り添い、お客さま一人ひとりのライフステージに応じた課題解決を図る ̶

そんな地域ベースの「Joshin経済圏」の構築を通じて、

私たちはライフスタイル・サポートカンパニーへの進化を目指しています。

「まごころサービス」の継承と進化

創業以来、Joshinが大切にしてきたものは、すべての接点に社是「愛」(「常に相手の立場にたって行動する」の意)に通じる「まごころ」を込めること。接客・配達・工事・設置・修理といったサービスの一つひとつに、“人”としての温もりを感じていただけるよう、従業員一人ひとりが「親切・丁寧」を徹底し、お客さまに寄り添い続けてきました。

こうしたDNAはこれからも変わることなく、時代に応じた技術やサービスと組み合わせながら、“人にしかできない価値”として、次の世代へと引き継いでいきます。

地域の声に耳を傾ける、暮らしの拠点へ

Joshinは全国展開ではなく、関西を中心としたエリアに深く根差し、地域の生活者に密着した店舗展開を進めてきました。

それぞれの「マチ」で異なるライフスタイルや暮らしのニーズに応えるため、地域のお困りごとや要望をすくい上げ、きめ細かに応えていくのが私たちの使命です。

今後は、リアル店舗だけでなくECやアプリなどの接点も組み合わせながら、「生活のインフラ」として、子どもから高齢者まで、あらゆる世代にとって頼れる存在を目指します。

デジタル活用で進化するサービス

AIやデジタル技術を活用したリモートによる工事見積り・修理診断や即日修理訪問サービス、ライフスタイルの変化に応じたオーダーリフォームやスマホメンテナンス、見守り・防犯サービスなど、Joshinは家電販売の枠を超えた新たな価値提供に挑戦しています。

「量販店の利便性 × マチの電器屋の親しみやすさ」を融合させ、ライフサイクルに寄り添う商品・サービスを展開することで、変化する暮らしに、変わらず寄り添う。そんな未来を、地域とともに創っていきます。